L’immeuble Magellan, ou comment détruire 50 millions d'euros de valeur en 10 ans

Nous avions vu dans un précédent article comment l’immeuble Newtime avait vu sa valeur faire un étrange « yoyo » dans une période de temps très courte (quelques mois).

Aujourd’hui nous allons vous parler du Magellan, dernier immeuble en portefeuille de notre société, après la revente récente de 3 actifs. Et une fois encore, rien n’est simple (mais on commence à avoir l’habitude !) chez Officiis Properties.

1/ Une acquisition qui « correspond parfaitement aux critères d’investissement »

Le Magellan est acheté en octobre 2007 pour un montant de 87,8M€ (droits inclus). Cet immeuble quasiment neuf (construit en 2001) est situé à Nanterre et il a une surface de 11.162 m2.

Son locataire unique est Faurecia, l’équipementier automobile, dont le bail court jusqu’en juin 2010. Les loyers annualisés de 5,7 M€ font ressortir un rendement de 6,5%.

Comme le commente alors la société « Cet immeuble correspond parfaitement aux critères d’investissement de Züblin Immobilière France : une localisation stratégique près du quartier de la Défense, un immeuble récent de grande qualité (construit en 2001) et des cash-flows sécurisés par la signature d’un grand locataire. »

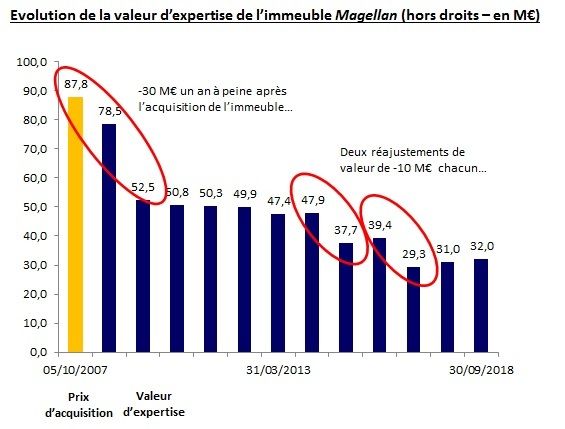

2/ Un an après : -30M€ de perte de valeur !

En novembre 2008, soit un an après l’acquisition, Faurecia, à qui il restait encore 2 ans de bail, négocie son renouvellement pour 6 ans minimum (soit 4 de plus)… mais moyennant :

- la libération d’une partie des surfaces (représentant 16% du total tout de même),

- un loyer diminué à 4,4M€,

- des franchises de loyers.

Suite à ces ajustements la valeur d’expertise au 30 mars 2009 en prend un coup est passe à 52,5M€, soit plus de 30 M€ de perte, une bien belle performance pour laquelle on peut applaudir l’équipe dirigeante de l’époque !

La valeur de l’actif ne couvre désormais même pas la dette bancaire de 55 M€ mise en place quelques mois auparavant.

3/ Une valeur qui baisse inexorablement avec les années

Vous pensiez naïvement que l’immobilier autour de Paris n’avait fait qu’augmenter depuis 10 ans ? Et bien pas chez Officiis Properties. Observons ensemble pour nous en convaincre l’évolution des valeurs d’expertise de l’immeuble Magellan :

Ce graphique parle malheureusement de lui-même…

On peut noter deux « chutes » surprenantes de 10M€ qui ont finit d’achever un tableau qui n’était déjà pas très réjouissant.

4/ Et aujourd’hui ?

Le locataire Faurecia vient de libérer les lieux. La société a prévu de refaire d’importants travaux en 2019 (pour environ 10 M€) avant de trouver un nouveau locataire (et possiblement revendre le tout à un meilleur prix ensuite ?).

Alors oui, cela peut paraître incroyable qu’un immeuble de bureaux situé à Nanterre, à deux pas de La Défense, quasi-neuf, puisse avoir été acheté 88M€ en 2007 et n’en valoir que 32 M€ en 2018, mais c’est pourtant la triste réalité à la sauce Officiis Properties.

Comment expliquer ça ? Étudions ensemble les différentes hypothèses :

Hypothèse 1 : Le bien a été mal acheté en 2007. Payé trop cher et/ou mal étudié (niveau du loyer vs. le niveau de marché, risque de départ/renégociation du locataire unique, travaux à prévoir).

Hypothèse 2 : L’évaluation actuelle est particulièrement conservatrice.

Hypothèse 3 : Un mélange des hypothèses 1 et 2 !

Le choix est difficile.

Comme nous l’indiquions dans un précédent article sur Pierre Essig, sous sa direction la société Officiis Properties a détruit plus de 100 M€ de fonds propres en une dizaine d’années – une sacrée performance tout de même ! L’hypothèse 1 est donc totalement plausible.

Mais, certains de nos lecteurs nous ont fait observer que nous nous approchions lentement mais sûrement d’une OPR par l’actionnaire majoritaire. Dans cette perspective une approche « conservatrice » de la valeur (hypothèse 2) serait totalement dans leur intérêt, car cela minimiserait ainsi le prix à payer aux minoritaires.

A vous de trancher chers lecteurs.