Qui contrôle réellement Officiis Properties ?

Nous avons patiemment reconstitué le (complexe) organigramme des sociétés luxembourgeoises qui contrôlent le capital de notre société, tout ceci sur la base d’informations totalement publiques évidemment.

Pour accéder à l'actionnariat détaillé de la société Officiis Properties, cliquez sur ce lien.

1/ Un contrôle conjoint Massena / Daniel Rigny ?

En étudiant de plus près cette « galaxie » de sociétés luxembourgeoises et les flux complexes entre elles, on peut se rendre compte que Massena et Daniel Rigny paraissent verrouiller tout le dispositif. Ce que semblent d’ailleurs confirmer les communiqués de presse parus à l’époque du changement de contrôle de notre société. Mais nous reviendrons sur ce point.

Pourtant lorsqu’ils sont interrogés sur l'actionnariat et les liens potentiels entre les sociétés qui la contrôlent, les dirigeants de notre société semblent prendre d’étonnantes précautions de langage, quitte à se contredire, comme l’illustrent les deux exemples qui suivent.

2/ Les réponses contradictoires faites lors de l’Assemblée Générale – 1ère partie

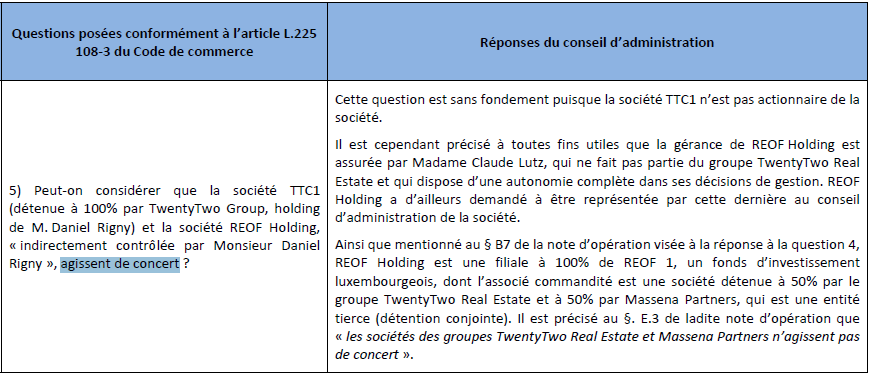

Lors de l’AG du 14 septembre 2018 un actionnaire a interrogé par écrit la société Officiis Properties sur l’existence d’une action de concert entre TTC1 et REOF Holding :

Source : Q/R Assemblée Générale du 14 septembre 2018

La direction a volontairement omis de répondre à cette question (« cette question est sans fondement »), préférant botter en touche et évoquer l’autonomie de décision de REOF Holding et l’absence de concert entre les sociétés des groupes TwentyTwo Real Estate et Massena Partners (deux affirmations par ailleurs discutables, mais nous y reviendrons).

Pourtant dans une déclaration auprès de l’AMF l’action de concert REOF Holding / TTC1 était clairement indiquée :

Source : Franchissement de seuil AMF – 6 août 2015

Pourquoi ne pas répondre clairement à la question posée en AG ? Etait-ce une volonté de cacher l’action de concert entre ces deux sociétés TTC1 et REOF ou juste une réponse maladroitement rédigée ?

3/ Les réponses contradictoires faites lors de l’Assemblée Générale – 2ème partie

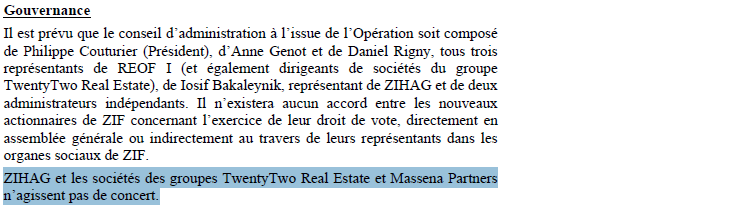

Toujours lors de cette même AG du 14 septembre 2018 la société a cru bon de préciser que « les sociétés des groupes TwentyTwo Real Estate et Massena Partners n’agissent pas de concert » en faisant référence à la note d’opération de juillet 2015.

Source : Réponse de la société à la question d’actionnaire n°5 – Assemblée Générale du 14 septembre 2018

Pourtant la citation de la note d’opération de juillet 2015 a été – malencontreusement on imagine – tronquée par la direction de notre société. En effet, la phrase complète disait :

Source : Note d’opération enregistrée auprès de l’AMF – 22 juillet 2015

Dans cette note d’opération il semble plutôt question de l’absence de concert entre Zihag (précédent actionnaire majoritaire de notre société) et le tandem TwentyTwo Real Estate/Massena.

En effet, il semble difficile d’imaginer que TwentyTwo Real Estate et Massena n’agissent pas de concert, tant leurs liens capitalistiques résumés dans le schéma du début article paraissent évidents (et pour appuyer le propos nous reparlerons dans de futurs articles de plusieurs autres opérations et participations croisées entre TwentyTwo Real Estate, Massena et Franck Noël Vandenberghe).

Pour finir d’enfoncer le clou, si nous reprenons les communiqués publiés lors de la restructuration de 2015 il était clairement écrit que Massena et TwentyTwo Real Estate (Daniel Rigny) agissaient de façon conjointe :

Source : Communiqué de presse du 12 juin 2015

Alors, est-ce que TwentyTwo Real Estate et Massena agissent de concert ? Si oui, pourquoi affirmer le contraire en AG ? Et quelles seraient les conséquences d’une telle action de concert pour notre société ?

En attendant d’avoir les réponses à ces questions, nous vous donnons rendez-vous la semaine prochaine pour un article sur les plus-values conséquentes que vont réaliser les sociétés évoquées dans cet article.

D'ici là, n’hésitez pas à nous envoyer vos commentaires/suggestions éventuelles à l’adresse mail qui suit : contact @actionnaires-officiis.com